又一口腔龍頭企業開始沖刺IPO!

繼年初正雅齒科于浙江證監局進行輔導備案登記、速邁醫學創業板IPO獲受理、登康口腔成為深交所主板注冊制首批新股后,馬瀧齒科也于8月22日向港交所遞交招股書,擬在香港主板掛牌上市。

至此,從口腔護理到口腔器械,再到口腔服務,口腔產業鏈各環節的龍頭企業皆在今年準備或已完成IPO動作,再一次證明口腔行業的高景氣度。

一級市場同樣熱度不減。在整體創投大環境遇冷的背景下,包括美維口腔、登特菲、咿呀集團、深圳玉汝、美奧口腔、格登特、鋮聯科技、賽樂醫療、Wellplaece、Proclaim等在內的一眾知名口腔企業在今年完成新一輪融資。

回到馬瀧齒科本身,其從成立伊始便是廣受行業關注的明星企業,在遞交招股書前就獲得了6輪融資,投資方囊括了弘暉基金、源星資本、綠地集團、歌斐資產、中金、華西證券等知名機構。

這與其市場的開拓成績有關。根據Frost&Sullivan的報告,按2022年收入計算,馬瀧齒科在中國所有民營口腔醫療服務提供商中排名第9位,在中國所有高端民營口腔醫療服務提供商中排名第2位,處在行業前列。

馬瀧齒科業務規模 圖片來源:招股書

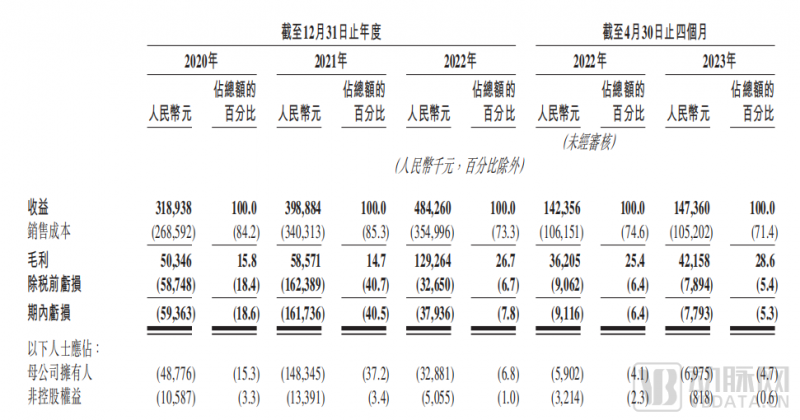

財務數據層面,馬瀧齒科在2020年至2022年的營收分別為3.19億元、3.99億元和4.84億元,三年總計收入超12億元;2023年前四個月,馬瀧齒科的營收從2022年同期的1.42億元增至1.47億元,小幅度上升。

值得一提的是,2022年馬瀧齒科運營效率領先同業,每張牙科治療椅的平均收入為150萬元,單醫生1年平均創造240萬元收入。

當然,虧損也在持續。從2020年至2023年前4個月,馬瀧齒科凈虧損分別為5936.3萬、16173.6萬、3793.6萬和779.3萬元,收窄的趨勢明顯。

圖片來源:馬瀧齒科招股書

此次沖擊上市,馬瀧齒科交出了怎樣的一份答卷?招股書里又透露了怎樣的行業新變化?口腔賽道持續火爆的秘密是什么?還有什么挑戰和解題思路?針對這些問題,接下來動脈網將進行詳細分析。

發力高端市場,

馬瀧齒科深耕中國10年后終沖刺IPO

馬瀧齒科的故事始于1995年的葡萄牙。

彼時,年僅24歲的Dr.Malo決定做一家牙科診所,在多處選址后定在了里斯本,這家診所即成為了后來的馬瀧齒科。

有趣的故事是,在創辦馬瀧齒科前,這位創始人做過模特,以及葡萄牙橄欖球隊員,并參加過世界杯。而正是創辦馬瀧齒科,使Dr.Malo命運的齒輪開始轉動:基于對口腔行業的熱愛,他在27歲做出了一系列發明和專利。其中,“ALL-ON-4R”永久植牙技術以及“MALO CLINIC BRIDGE”固定型義齒牙橋專利技術為缺牙或近無牙頜患者的治療和康復提供了重要貢獻。憑借此,Dr.Malo成為了全球知名的齒科種植修復大師。

商業層面,在Dr.Malo的帶領下,馬瀧齒科的經營蒸蒸日上,并向全球擴張。到2010年時,馬瀧齒科已在28個國家有44個分支機構,共涉及一百多家合作診所。

時間來到2013年,面對中國巨大的市場,嗅到機會的邵宗宗攜手Dr.Malo正式將馬瀧齒科引入中國,聯手創立了馬瀧齒科(中國)公司,開始了馬瀧齒科在中國的商業征程。

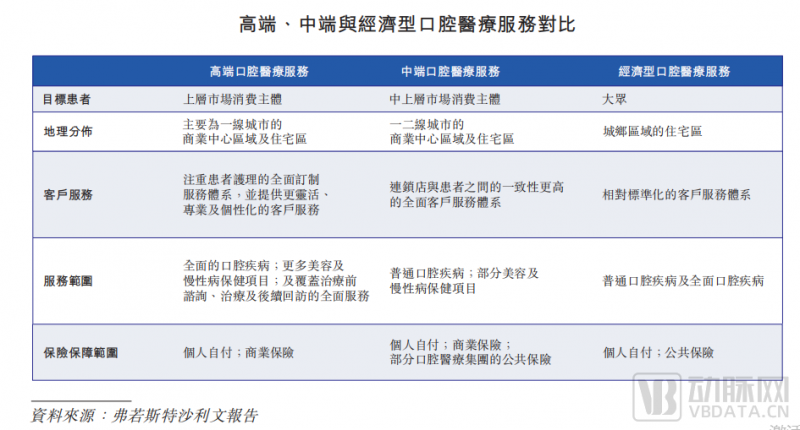

在定位上,馬瀧齒科選擇了高端市場。

何為高端口腔醫療服務?根據招股書顯示,與經濟型和中端口腔醫療服務相比,高端口腔醫療服務更注重患者護理的全面定制,并提供更靈活、專業及個性化的客戶服務。

圖片來源:招股書

之所以選擇聚焦高端醫療服務,一方面能幫助馬瀧齒科在激烈的市場競爭中形成自身的差異化特色,另一方面也能獲得更好的患者口碑。

當然,高端口腔醫療服務市場的快速增長亦是重要原因。Frost&Sullivan的數據顯示,按收入計,中國的高端民營口腔醫療服務市場由2018年的27億元增至2022年的29億元,復合年增長率為1.6%,預計2027年將達到59億元,2022年至2027年的復合年增長率達到了15.6%。

由于高端口腔醫療服務市場特別挑黃金地段、優質的牙醫和服務,資源更為稀缺,所以馬瀧齒科一直強調不會盲目擴張。

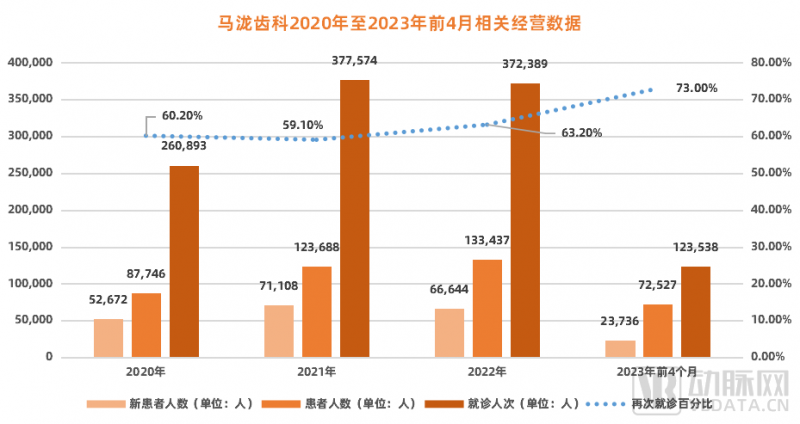

數據可以一窺馬瀧齒科的“慢速度”。截至2023年4月30日,入華10年的馬瀧齒科在中國13個城市也僅設有29家口腔門診。而放眼全行業,這幾年國內有超30家門診的連鎖機構已經不下10家。

正是由于擴張速度不快,馬瀧齒科得以對單店模型進行更為精準的把控。招股書特意提到,于往績記錄期間,馬瀧齒科新開設的門診用時短短四個月便投入運營,這類門診在隨后的6至12個月可以達到單月收支平衡。根據Frost&Sullivan的報告,馬瀧齒科新門診從開始運營到實現月盈虧平衡的時間約為行業標準水平(即12至24個月)的一半。

運營效率方面,馬瀧齒科也處在行業前列。還是引用Frost&Sullivan的數據,2022年按每張牙科治療椅的平均收入和每名牙醫的平均收入計算,馬瀧齒科均在行業前十名參與者中排名前三。

具體來看,2020年至2023年前四個月,馬瀧齒科每張牙科治療椅的平均收入分別為140萬元、140萬元、150萬元以及50萬元。

由于長期專注在高端口腔醫療服務市場,馬瀧齒科的用戶黏性很高。2020年以來,馬瀧齒科的回頭客數據亮眼,再次就診百分比從2020年的60.2%攀升到2023年前4月的73%。馬瀧齒科表示,2020年以來整體客戶對公司服務滿意度超過99.9%,患者投訴率僅為0.1%。

數據來源:招股書動脈網制圖

正是憑借在高端市場的穩扎穩打,馬瀧齒科有了沖擊IPO的底氣。

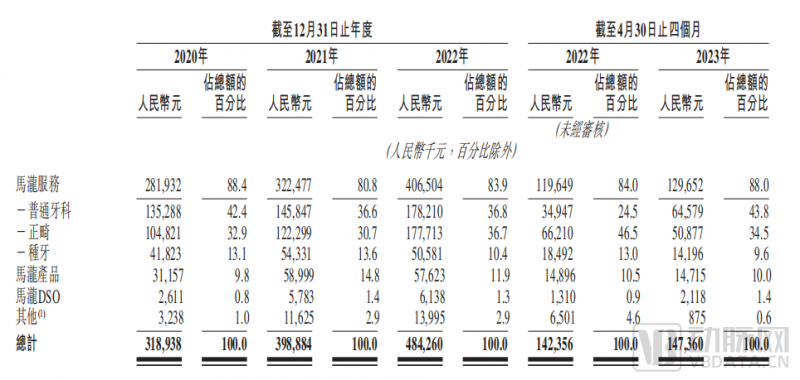

另一方面,隨著業務的持續向好,馬瀧齒科從2015年開始向多元業務拓展,從普通牙科、正畸和種植這傳統“口腔服務三大件”出發,開展了口腔醫療相關產品銷售、為第三方口腔門診提供門診運營支持以及推出口腔護理自有品牌產品等嘗試。目前形成了馬瀧服務、馬瀧產品和馬瀧DSO三大業務。

不過除了馬瀧服務外,馬瀧產品和馬瀧DSO兩大業務至今規模仍較小,增長潛力仍有待觀察。

三大業務收入情況 圖片來源:招股書

面對未來,馬瀧齒科在招股書中表示,接下來四年會在中國成立30家口腔門診。其中,19家口腔門診將位于一線城市、其余11家口腔門診則將位于二線城市。同時,馬瀧齒科計劃未來四年在若干海外大都市成立8家口腔門診。

火熱背后,

口腔連鎖行業仍面臨三大挑戰

正如前文所述,無論是從IPO的頻率,還是一級市場的融資速度,口腔行業一直是投資機構們趨之若鶩的優質賽道。

為什么?原因有三。

● 一是隨著我國老齡化程度加深,口腔健康需求逐步上升;

● 二是口腔賽道具有很強的“消費屬性”,用戶對口腔服務的消費意愿和頻次變高;

● 三是口掃、CBCT、隱形正畸、種植體等新技術、新設備層出不窮,帶動口腔行業迎來供給側變革。

供需合力下,口腔醫療服務市場快速擴容。蛋殼研究院發布的《2023口腔醫療服務洞察報告》顯示,我國口腔醫療服務整體市場規模在2021年為1450億元人民幣,保持年均20%的增長。預計在2025年達到3000億元人民幣,前景廣闊。

于是眾多資本蜂擁入局,推動口腔行業急速升溫。縱觀2014年到2019年,僅在口腔服務端,總計有逾30家機構獲得融資。但自2020年新冠疫情突然爆發后,口腔服務機構遭遇重大挑戰,營收、利潤急速下滑。

從事后來看,新冠疫情并不是根本原因,而只是催化劑。這背后,實質是暴露了口腔服務機構在盈利方面存在的諸多難點。

在去年,動脈網對1000家口腔機構進行了調研,發現在合規的情況下,大多口腔服務機構的凈利潤大約占營收的比例為15%及以下,甚至為負。比如去年上市的瑞爾集團,以及此次沖刺IPO的馬瀧齒科。

核心原因在于,口腔醫療服務機構在連鎖擴張的過程中,面臨著人才、營銷、管理、技術等方方面面的問題,它們攤薄了利潤,使連鎖擴張本欲達到的規模化效應沒有有效顯現。

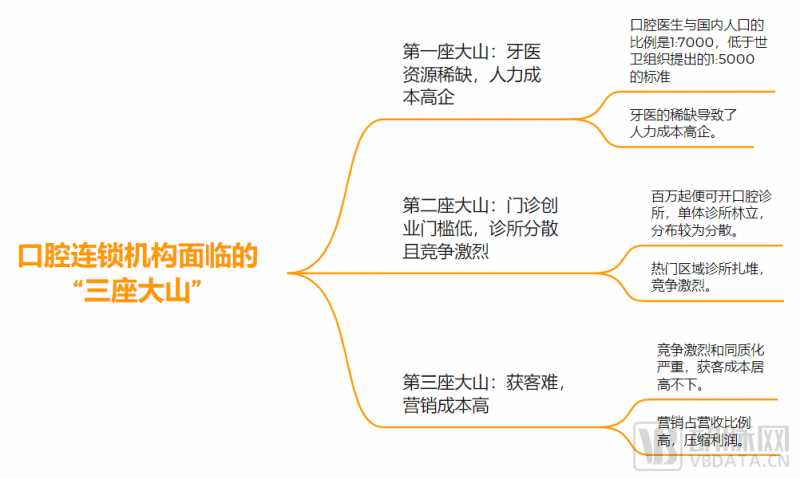

在紛繁復雜的問題中,挑戰最明顯的是“三座大山”。

“第一座大山”是牙醫資源稀缺,這使得人力成本持續高企。根據衛生統計年鑒,目前我國有20多萬名口腔醫生,口腔醫生與國內人口的比例是1:7000。

世界衛生組織提出,這一比例至少應該達到1:5000,而在一些發達國家,這一比例是1:2000到3000。國內口腔醫生的稀缺自然抬高了人力成本。馬瀧齒科的招股書顯示,2020年至2022年,每名牙醫的平均收入分別為220萬元、210萬元、240萬元;2023年1-4月,每名牙醫的平均收入為90萬元。

“第二座大山”是口腔門診創業門檻低,導致診所分散且競爭激烈。此前多位行業人士透露,一家口腔診所的開業成本大致是百萬元起步,這使得很多牙醫紛紛創立自己的診所,導致市場上單體診所林立。

不僅如此,在有些熱門區域,口腔門診的數量增長速度超過了可覆蓋的居民數以及牙醫數,競爭十分激烈。

“第三座大山”是獲客難,營銷成本高。基于“第二座大山”,口腔服務行業呈現單小散的競爭局面,加上服務同質化嚴重,使客源的獲取成為難題。

面對該情況,口腔門診們會采用更高頻次的營銷方式來獲客,這加大了機構們的營銷成本。

口腔連鎖機構的“三座大山”示意 動脈網制圖

基于以上因素,口腔連鎖的擴張之路比較艱辛。以此次沖擊IPO的馬瀧齒科為例,其銷售成本(包括員工成本和原材料及耗材成本等)自2020年以來占到了公司總營收的70%以上。再加之營銷開支、行政開支等支出,就造成了馬瀧齒科財務報表里虧損的局面。

如何在盈利上實現突圍,已成為每一家口腔連鎖機構們的關鍵一戰。

破局:三大路徑演進,

1000家連鎖龍頭或成現實

在突圍的路徑選擇上,行業正在嘗試給出解法。

首先,是加速數字化進程,以支撐機構的規模化。舉個例子,在沒有數字化加持時,牙醫只能手動記錄病歷,就會導致無法遠程查閱病歷;另外,各職能部門跨平臺無法數據共享,難以構建全方位的系統解決方案;以及企業的管理半徑會很大,使得各項數據統計不及時。也就是說,規模做得越大,管理的成本就越高。

從這個維度出發,行業頭部企業們都在加速數字化布局。比如瑞爾集團今年正式對外發布了FRIDAY數智化口腔醫療平臺,美維口腔從創立伊始便在打造“維小美醫療云智能平臺”。

又比如此次沖刺IPO的馬瀧齒科,也在招股書里特意提到會升級數字管理系統以提高整體運營效率,尤其包括臨床數字化(購買先進牙科設備,如數字植牙機器人)、管理數字化(數據傳輸及患者的影像數據存儲及管理等)。

隨著數字化建設的推進,理論上連鎖機構將擁有更強的復制能力和協同能力,企業對資本的吸引力也更強。畢竟這意味著,一家新開的連鎖門店在集團總部賦能下,能在更短時間、更低成本下引流甚至盈利。

從這點看,數字化不僅是工具,更是已經驗證過的集團業務流程的表現形式。

再者,DSO模式正成為行業的共識。目前,越來越多的口腔機構采用DSO模式,并走出了本土化、差異化。

何為DSO?其全意是口腔醫療服務組織,即為牙醫及診所提供所需的管理、運營、財務、法律、培訓等非臨床業務的支持,使醫生們能將更多精力放在醫療技術的提升和對患者的治療上,本質是對牙醫賦能。

這些年,包括美維口腔、歡樂口腔、瑞爾集團,以及此次沖刺IPO的馬瀧齒科都在快速發力DSO。同樣以馬瀧齒科為例,其招股書顯示,其DSO計劃主要為第三方口腔門診提供門診運營方面的支持,涉及醫療支持、營銷指導及客戶管理。

得益于DSO計劃,馬瀧齒科進一步提高了品牌在行業的知名度,以及更了解中國口腔醫療服務市場,并深入了解了DSO合作門診的經營表現,而這些門診可能成為馬瀧齒科潛在戰略投資或收購目標。

從數據上看,2020年、2021年及2022年12月31日及2023年4月30日,馬瀧齒科分別有31家、46家、38家及50家DSO合作門診。

接下來,對于采取DSO模式的企業來講,如何更好地結合我國國情和各地的實際情況,將其做深做透就成了能否率先跑出來的關鍵。

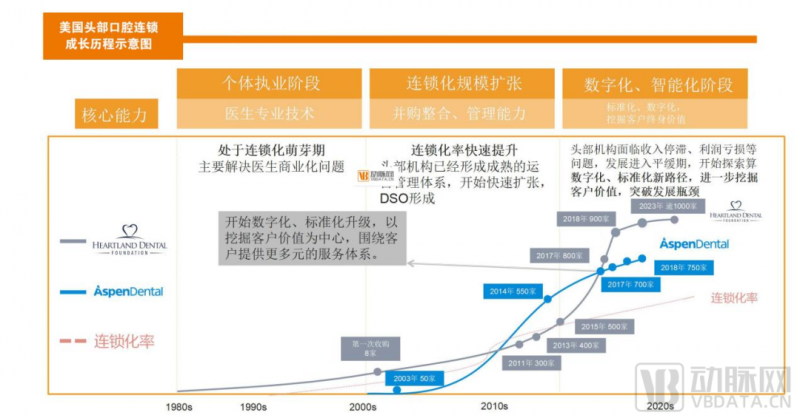

最后,無論是從國外經驗觀察,還是數字化、DSO模式對口腔醫療服務市場的改變,大的連鎖集團將成為不可逆的趨勢,口腔行業集中度會持續提升。

在當下的市場里,絕大多數口腔診所是單體門店或2到5家門店的小型連鎖,這些企業集約化能力弱、融資能力差、抗風險的能力也很低,于是在面對類似新冠肺炎疫情這種突發情況時就會毫無招架之力。

而對于大的連鎖集團來說,它們在融資能力和品牌輸出能力上具有較強優勢,使得它們在面對特殊情況時,可以通過股權融資、債權融資,以及集團內部的資金調配等方式籌措資金,抗風險和資源協同能力更優秀。所以,大型連鎖集團勢必會成長起來。

以更為成熟的美國口腔服務市場為例,當下大型連鎖集團已經初長成,強者恒強局面出現,像頭部連鎖機構Aspen Dental和Heartland Dental近些年實現了規模的進一步擴張,截至2023年3月已達數百家,甚至超千家診所規模。

口腔連鎖機構的“三座大山”示意 動脈網制圖

回到國內市場,站在2023年的年中,口腔連鎖行業延續著快節奏的融資頻率,包括美維口腔、咿呀集團、美奧口腔等服務機構今年都拿下融資,加之馬瀧齒科沖刺上市,口腔服務賽道連鎖化進程加速信號出現。未來5-10年,中國將有很大概率跑出擁有500家以上,甚至超1000家診所的超級口腔機構。

當然,在快速規模化的過程中,盈利水平、信息化程度、醫療服務質量把控等問題一個也不會少。其中,醫療服務質量永遠是關鍵和根本。

因此面向未來,口腔連鎖機構們一定要在把握醫療的根本價值前提下創新迭代、健康生長,從而為行業講出更多、更精彩的商業故事。