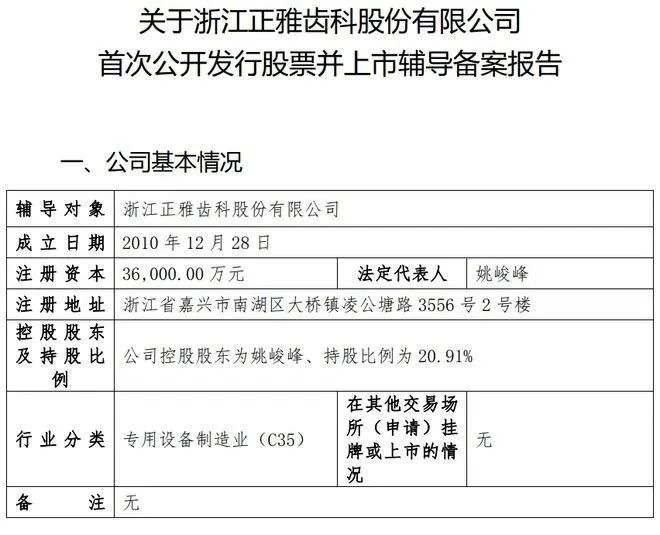

2023年5月11日,據證監會官網顯示,浙江正雅齒科股份有限公司上市輔導備案登記獲證監局受理,輔導機構為中金公司、國海證券,派出機構為浙江證監局。

在時代天使上市兩年后,國內隱形正畸賽道的第二個沖板選手終于出現了。

01.

正雅齒科成立于2004年,在國內隱形正畸市場排位僅次于愛齊科技與時代天使,是國有品牌中時代天使的最大對手。

目前,正雅齒科已累計設計病例超50萬例,年生產超千萬只隱形矯治器,其生產研發基地位于嘉興科技城,并在四川資陽(中國“牙谷”)建有智能生產基地。2023年4月26日,正雅齒科年產2000余萬個定制式隱形正畸矯治器擴建項目在嘉興科技城正式開工。

2021年6月16日,時代天使正式登陸香港聯交所,成為隱形矯治領域首個上市的中國企業,上市首日漲幅達173.18%,市值達783.6億港元。

龍頭成功上市,作為第二大國產隱形矯治廠商,正雅齒科自然也被寄予了厚望。

早在2019年3月,正雅齒科在資本寒冬的大環境下曾逆勢完成了C輪數億元融資,是公司繼2017年B輪融資后的又一新的里程碑事件。通過高科新浚母公司南京高科(出資比例為69.65%)的投資者問答推測,C輪融資時正雅齒科估值約7.7億元。

2021年6月1日,南京高科新浚成長一期股權投資合伙企業投資了正雅齒科科技(上海)有限公司,投資金額5000萬元,獲得股權比例約6.5% 。

2022年3月,正雅齒科再次完成了3億元的D輪融資。

然而,投資者們瘋狂押注的背后,實則是對整個隱形正畸賽道的看好。正雅齒科的成長期待值雖十分可觀,但由于全球隱形正畸賽道頭部企業隱適美和本土龍頭企業時代天使這兩大龍頭的壟斷勢力始終銳利,其市占率成績與一二名的差距依然存在著明顯斷層。

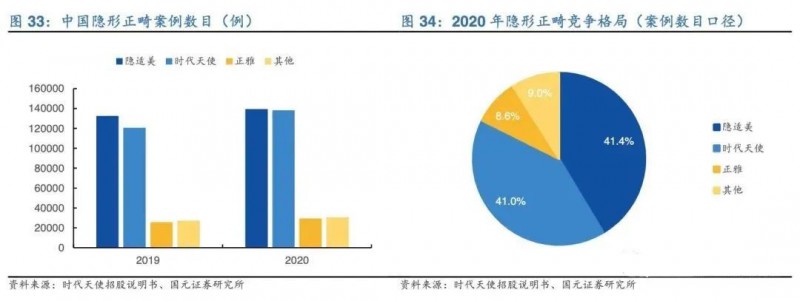

作為美股和港股的上市公司,隱適美和時代天使在資金籌備和品牌效應上占有極大優勢,留給其他隱形正畸品牌的市場空間,一直都比較緊張。根據2020年的數據顯示,在國內隱形正畸市場,進口品牌隱適美的市場份額為41.0%,時代天使市場份額為41.3%,而排名第三的正雅齒科卻僅有8.9%。

盡管,目前正雅已突破了10%的市占率桎梏,但成功出海的時代天使依然存在強者恒強的實力。根據2022年省際聯盟正畸材料集采結果的信息顯示,2021年全國隱形正畸案例數大約40多萬,其中時代天使約18.3萬例,正雅則是8萬多例。

02.

隱形正畸產品推廣的一個重要渠道,就是口腔正畸醫生的推薦。隱適美和時代天使每年都會在國內組織大量的口腔醫生進行隱形正畸培訓,上市前的時代天使在國內的合作醫生就有將近20000名之多,極大的實現了市場的有效推廣。

超強的賺錢能力和背靠“產業建設者”松柏投資的背景,讓時代天使“人財”兼備,牢牢坐穩國內隱形正畸的龍頭位置,與隱適美一同分掉80%以上的國內市場。

但就像干掉諾基亞的不是摩托羅拉,而是智能手機一樣;在快速變革的時代,對手不一定會從正面出場,而往往會走偏鋒來殺個措手不及。

在此壓力下,正雅齒科將突破點放在了和市場已有產品進行差異化競爭的方向上,例如與業內知名的沈剛團隊(泰康拜博口腔)合作,推出不拔牙矯正方案。

此外,受益于隱形矯正專利技術的到期開放,正雅齒科有意嘗試“去中心化”的銷售模式,跳過下游醫療服務機構,直接面向口腔醫療用戶進行銷售。在DTC數字化隱形正畸的代表新秀vvsmile、福斯曼等品牌風頭正勁、連獲融資之時,都曾一度將身處前三名的正雅齒科視為自己的競品。

但過于激進的DTC模式在國際正畸領域一直爭議不斷,國內政策市場更是態度模糊。2022年初,在正雅齒科一度陷入了“虛假宣傳”風波之時,其“跳過醫生賣牙套”的DTC嘗試,也被質疑對用戶存在潛在危害。如今,隨著微笑公式和vvsmile連續曝出“跑路”事件,DTC隱形正畸的科學性及可發展性,顯然已陷入了國內學術主流的質疑深沼。

當然,DTC只是正雅齒科的擴展嘗試,作為已深耕行業將近20年的品牌企業,正雅齒科在隱形正畸賽道依然有著不可忽視的一席之地。

2022年12月,陜西牽頭的16省聯盟正畸材料集采結果出爐,最終32家企業的572個產品擬中選,擬中選產品平均降幅43.23%,最高降幅88%。

此次集采中,時代天使有三款產品擬中選,中選率只有不到38%,且產品降幅比例屬同組最小,雖保護住了價格體系,但整體的參與成績并不算好。

隨著越來越多的國產廠商開始拿到隱形矯治器注冊證,市場競爭也逐漸白熱化,如果集采能在未來引起正畸市場的價格變革,在改變大眾消費偏好的同時,也會在一定程度上削弱頭部廠商的品牌優勢。

如果正雅齒科能夠順利實現IPO,依然有機會在已沉寂許久的正畸賽道借勢起飛。但口腔醫療市場的東風終究只是一陣,要想為長久的穩健發展積蓄力量,還是要找到賽道風起的底層邏輯。