1、行業(yè)總覽:口腔醫(yī)療市場規(guī)模破千億

1.1 口腔醫(yī)療基本不受醫(yī)藥制造業(yè)增速下滑影響

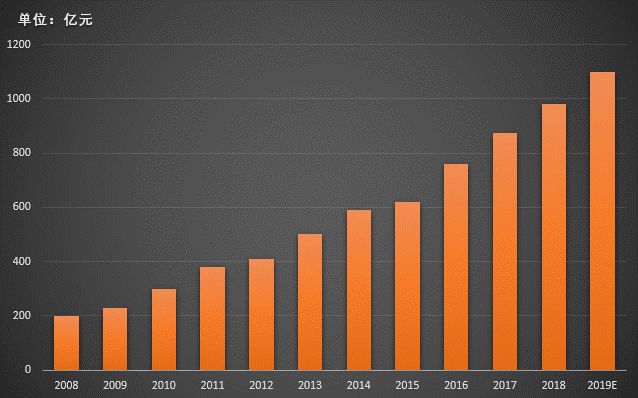

根據(jù)我們測算,2019年,我國口腔醫(yī)療市場規(guī)模預(yù)計將突破千億大關(guān)。對比2008年的200億元,近十年間復(fù)合增長率高達(dá)17.46%,而同期醫(yī)藥行業(yè)整體復(fù)合增長率僅為9.36%。

圖表1:口腔醫(yī)療市場規(guī)模及增速示意圖

數(shù)據(jù)來源:衛(wèi)健委、智銀資本

1.2 口腔疾病患者多、診療率低,發(fā)展?jié)摿Υ?/p>

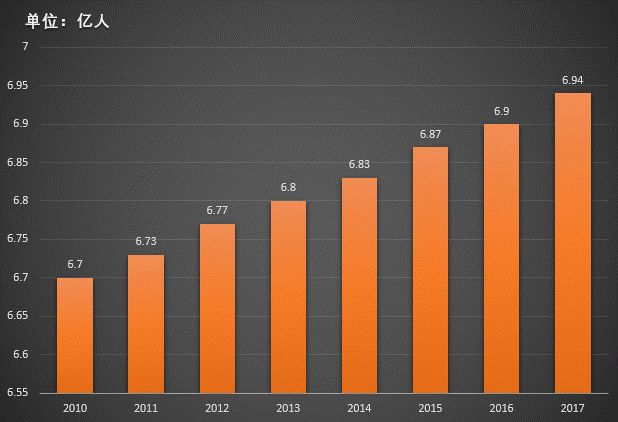

根據(jù)衛(wèi)生部統(tǒng)計數(shù)據(jù),2017年,我國口腔疾病患者有6.94億人,但接受過口腔治療的人數(shù)僅有0.32億人,市場潛在的需求旺盛。

圖表2:2010-2017年中國口腔患者人數(shù)

數(shù)據(jù)來源:衛(wèi)生部、智銀資本

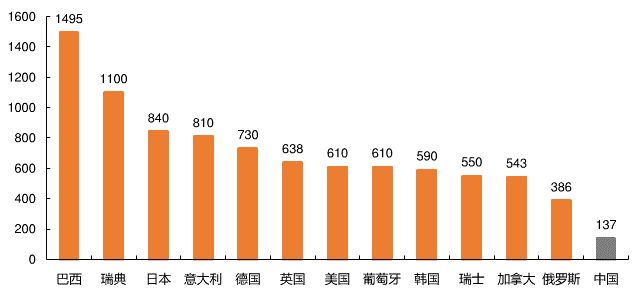

1.3 我國口腔醫(yī)師資源稀缺,人均牙醫(yī)數(shù)與其他國家差距明顯

目前發(fā)達(dá)國家每百萬人口牙醫(yī)數(shù)量大致在500-1000之間。而我國僅137人,差距顯著。

圖表3:世界主要國家每百萬人口擁有牙科醫(yī)生數(shù)量

數(shù)據(jù)來源:IFDH

在口腔醫(yī)療市場快速增長的趨勢下,市場融資項目數(shù)量及金額持續(xù)創(chuàng)歷史新高。(見附表1)

2、產(chǎn)業(yè)鏈圖譜:下游競爭最為激烈

口腔醫(yī)療產(chǎn)業(yè)鏈大致分為上中下游三大部分。

圖表4:我國口腔醫(yī)療產(chǎn)業(yè)鏈

數(shù)據(jù)來源:智銀資本

口腔醫(yī)療核心業(yè)務(wù)——種植和正畸

口腔醫(yī)療服務(wù)可細(xì)分為種植、正畸和口腔外科等,其中種植和正畸是核心業(yè)務(wù)。

圖表5:口腔醫(yī)療就診患者治療結(jié)構(gòu)

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院、智銀資本

近十年間我國種植牙市場增速超過28%,正畸增速超過60%,成為口腔醫(yī)療行業(yè)發(fā)展的主要增長點。

2.1 上游市場:重點關(guān)注設(shè)備和高值耗材

上游產(chǎn)品呈現(xiàn)碎片化,大致分為設(shè)備、耗材、藥品等方向。

圖表6:口腔產(chǎn)業(yè)鏈設(shè)備、耗材、藥品一覽表

數(shù)據(jù)來源:智銀資本

我們重點關(guān)注種植和正畸領(lǐng)域的高值耗材和相關(guān)設(shè)備。

圖表7:口腔產(chǎn)業(yè)鏈上游競爭格局及部分代表企業(yè)

數(shù)據(jù)來源:平安證券研究所

國內(nèi)CBCT企業(yè)發(fā)展迅速

近年來口腔診所的快速擴(kuò)張,使口腔CBCT設(shè)備市場規(guī)模高速增長。

圖表8:CBCT歷年銷售數(shù)量示意圖

數(shù)據(jù)來源:國源證券研究所、智銀資本

我國高端口腔CT行業(yè)目前還是由高品質(zhì)、高性能、高價格的國外品牌占領(lǐng)。

圖表9:中國口腔醫(yī)療CBCT設(shè)備主要競爭企業(yè)

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院

但近年來以美亞光電為代表的國產(chǎn)品牌以性價比策略主攻中低端市場,在二三線城市、私人口腔診所等機(jī)構(gòu)快速滲透。

圖表10:2018年國內(nèi)CBCT市場格局

數(shù)據(jù)來源:平安證券研究所

椅旁系統(tǒng)——進(jìn)口依賴度高,國產(chǎn)品牌少

椅旁修復(fù)系統(tǒng)目前進(jìn)口依賴度很高,國產(chǎn)品牌較少;椅旁操作系統(tǒng)市場現(xiàn)由國外產(chǎn)品主導(dǎo)。

圖表11:中國口腔醫(yī)療行業(yè)椅旁設(shè)備主要競爭企業(yè)

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院

口腔種植領(lǐng)域——國產(chǎn)品牌亟待突破

口腔種植領(lǐng)域主要分為種植系統(tǒng)和修復(fù)材料,其中種植系統(tǒng)由歐美廠商占據(jù)主導(dǎo),國內(nèi)品牌主要發(fā)力中低端市場且市場占有率低。

修復(fù)材料主要包括口腔修復(fù)膜和骨修復(fù)材料,口腔修復(fù)膜由瑞士品牌蓋氏主導(dǎo),市場占有率達(dá)70%,國內(nèi)正海生物占有率約為10%。

圖12:國內(nèi)口腔修復(fù)膜競爭格局

數(shù)據(jù)來源:正海生物年報、智銀資本

隱形正畸產(chǎn)品正在興起

正畸矯正器的市場需求增長,得益于口腔醫(yī)療正畸業(yè)務(wù)的迅速發(fā)展。在各類耗材中,正畸托槽是最主要的正畸產(chǎn)品,隱形矯正器作為新秀開始嶄露頭角。

圖表13:隱形矯正對比傳統(tǒng)矯正優(yōu)勢

數(shù)據(jù)來源:36Kr、智銀資本

在市場表現(xiàn)方面,高端正畸產(chǎn)品依然是外資企業(yè)占據(jù)主導(dǎo),主要有隱適美、3M等品牌。但國內(nèi)企業(yè)在隱形矯正器市場取得先發(fā)優(yōu)勢,國產(chǎn)品牌占據(jù)近70%的市場份額。

圖表14:國內(nèi)部分隱形正畸企業(yè)

數(shù)據(jù)來源:智銀資本

3D醫(yī)學(xué)技術(shù)

3D醫(yī)學(xué)技術(shù)包括3D口掃、3D打印等,目前在修復(fù)、種植、口腔正畸、口腔頜面外科等領(lǐng)域快速發(fā)展,有望成為口腔醫(yī)學(xué)最有前景的領(lǐng)域之一。

我國3D口掃市場長期以來被國外企業(yè)壟斷,目前大部分國產(chǎn)品牌還處于研發(fā)階段。

3D打印技術(shù)由起初的醫(yī)療模型和手術(shù)導(dǎo)板的制備,到個性化植入體的定制,再到生物組織工程材料的研究,應(yīng)用的廣度和深度逐漸加大。

圖表15:口腔領(lǐng)域3D打印發(fā)展層次分析

數(shù)據(jù)來源:智銀資本

口腔機(jī)器人

口腔醫(yī)學(xué)機(jī)器人技術(shù)可先用于口腔醫(yī)療中大量、相似的日常重復(fù)工作,如各種牙體預(yù)備、牙周潔治、根管預(yù)備、口腔修復(fù)、正畸托槽粘接、弓絲加力等。

圖表16:口腔機(jī)器人部分應(yīng)用領(lǐng)域

數(shù)據(jù)來源:中華口腔醫(yī)學(xué)、智銀資本

目前,口腔機(jī)器人技術(shù)多用于科研、教輔方面,能直接用于臨床實際操作的機(jī)器人還很少。

口腔用藥市場——牙痛藥占據(jù)主要市場

2018年我國口腔用藥市場規(guī)模約31.2億元,同比增長8.71%;其中,零售藥店口腔用藥市場規(guī)模為24.9億元,同比增長9.21%,是我國口腔用藥的主要銷售渠道。

圖表17:2013-2018年我國口腔用藥市場規(guī)模增長情況(億元)

數(shù)據(jù)來源:新康界、智銀資本

在零售市場口腔用藥中,中成藥略占優(yōu)勢。

圖表18:零售藥店口腔用藥中西藥占比

數(shù)據(jù)來源:中康CMH、智銀資本

在零售藥店中,牙痛藥市場份額約為54.6%;其次是口腔局部治療用抗感染藥,市場份額約為25.0%。

圖表19:零售藥店口腔用藥細(xì)分市場份額

數(shù)據(jù)來源:中康CMH、智銀資本

口腔用藥市場排名前5品種市場集中度較高。

圖表20:零售藥店口腔用藥TOP5品種

數(shù)據(jù)來源:中康CMH、智銀資本

2.2 中游市場:關(guān)注國內(nèi)DSO組織的興起

口腔醫(yī)療產(chǎn)業(yè)鏈中游由傳統(tǒng)各級分銷商、新興口腔數(shù)字化軟件和平臺服務(wù)商組成。同時,近年來牙科支持組織(DSO)的興起和發(fā)展,也逐漸成為了產(chǎn)業(yè)鏈中游不可忽視的力量。

國內(nèi)口腔數(shù)字化平臺快速發(fā)展

口腔數(shù)字化軟件是根據(jù)用戶的口腔結(jié)構(gòu),搜集用戶牙頜數(shù)據(jù),并進(jìn)行建模分析,從而得出模擬的治療或矯正方案。

圖表21:口腔數(shù)字化方案簡要流程

數(shù)據(jù)來源:智銀資本

行業(yè)數(shù)據(jù)化管理

新興口腔信息平臺通過邀請口腔醫(yī)院、連鎖機(jī)構(gòu)、私人診所的醫(yī)師入駐,為患者提供就診掛號、醫(yī)師預(yù)約、病情咨詢和追蹤管理等服務(wù)。更側(cè)重于整合和甄選牙醫(yī)資源。

圖表22:口腔醫(yī)療Saas部分軟件品牌及功能

數(shù)據(jù)來源:智銀資本

新型DSO模式的崛起

牙科支持組織(DSO)與牙科診所簽訂合同,提供關(guān)鍵業(yè)務(wù)管理和支持,包括非臨床操作,不僅僅局限在傳統(tǒng)經(jīng)銷商只負(fù)責(zé)設(shè)備耗材的推銷和運輸。目前國內(nèi)還沒有全國性的DSO企業(yè)。

圖表23:美國加入DSO的牙科各分支占比

數(shù)據(jù)來源:ADA、平安證券研究所

2.3 下游市場:資本加持,競爭加劇

我國目前口腔醫(yī)療市場經(jīng)營主體主要分為綜合性醫(yī)院口腔科、口腔專科醫(yī)院和民營口腔診所(包含連鎖式口腔診所/個體口腔診所)。

圖表24:口腔醫(yī)療機(jī)構(gòu)分類

數(shù)據(jù)來源:智銀資本

圖表25:不同口腔醫(yī)療機(jī)構(gòu)特點

數(shù)據(jù)來源:平安證券研究所、智銀資本

從口腔醫(yī)療機(jī)構(gòu)數(shù)量看,口腔診所數(shù)量多達(dá)6.5萬家,占比78%,且數(shù)量還在不斷增長。

圖表26:三類口腔醫(yī)療機(jī)構(gòu)數(shù)量占比

數(shù)據(jù)來源:衛(wèi)健委、智銀資本

從就診人數(shù)看,綜合型醫(yī)院口腔科就診人數(shù)最多,占比接近50%。

圖表27:三類口腔醫(yī)療機(jī)構(gòu)診療人數(shù)占比

數(shù)據(jù)來源:衛(wèi)健委、智銀資本

預(yù)計2019年,我國口腔專科醫(yī)院數(shù)量接近800家。

圖表28:2011-2018年中國口腔專科醫(yī)院數(shù)量及增長情況(單位:家,%)

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院

預(yù)計2019年,我國民營口腔醫(yī)療機(jī)構(gòu)數(shù)量超過10萬家。

圖表29:2011-2018年中國民營口腔醫(yī)療機(jī)構(gòu)數(shù)量及增長情況(單位:萬家,%)

數(shù)據(jù)來源:前瞻產(chǎn)業(yè)研究院

平均客單價口腔專科醫(yī)院最高,其次為連鎖口腔診所。連鎖口腔診所具有品牌優(yōu)勢,可以開展高附加值診療項目。

圖表30:我國口腔醫(yī)療服務(wù)市場規(guī)模測算(2017年)

數(shù)據(jù)來源:衛(wèi)健委、平安證券研究所

目前,資本市場較為青睞于口腔連鎖企業(yè)。各家口腔連鎖企業(yè)也在資本的加持下跑馬圈地,持續(xù)擴(kuò)張。行業(yè)也呈現(xiàn)競爭加劇的格局。

圖表31:我國目前主要口腔連鎖機(jī)構(gòu)一覽

(數(shù)據(jù)截止2018年底)

數(shù)據(jù)來源:鯨準(zhǔn)洞見

3、未來發(fā)展前景

從宏觀視角來看,我國口腔醫(yī)療市場正在快速發(fā)展,就醫(yī)的患者人數(shù)逐年增加,潛在需求旺盛。

圖表32:2017年各國每萬人種植牙數(shù)量(個)與人均GDP及每百萬牙醫(yī)數(shù)之間的關(guān)系

數(shù)據(jù)來源:Straumann、IFDH

目前我國種植牙滲透率較低,市場規(guī)模僅占全球1%左右。隨著種植和正畸受益于市場消費升級,未來將有望在一二線城市率先崛起。

圖表33:全球種植牙市場格局

數(shù)據(jù)來源:醫(yī)谷、智銀資本

切入到產(chǎn)業(yè)鏈細(xì)分環(huán)節(jié),上游重點關(guān)注設(shè)備和耗材,尤其是種植、正畸和修復(fù)所需的高值耗材和設(shè)備,以及包括3D口掃、3D打印、口腔機(jī)器人、AR\VR、口腔AI等新興領(lǐng)域。下游,醫(yī)療服務(wù)集中度不斷提升,處在區(qū)域到全國過度的關(guān)鍵期。

總的來看,口腔醫(yī)療兼容了美容和健康的概念,屬于消費升級型服務(wù)。當(dāng)前中國牙醫(yī)普及率仍處于較低水平,隨著中國經(jīng)濟(jì)的不斷發(fā)展,國內(nèi)居民收入的提高,居民對醫(yī)療保健的意識不斷增強(qiáng),對口腔醫(yī)療服務(wù)需求的日益增漲。口腔醫(yī)療具有很好的市場概念和運作空間,無論是從人口的數(shù)量、口腔疾病的普遍性,還是從牙醫(yī)的市場需求狀況、口腔產(chǎn)業(yè)和其他產(chǎn)業(yè)的聯(lián)系、合作、互補(bǔ)性等方面考慮,不管是現(xiàn)在還是將來,隨著人們經(jīng)濟(jì)生活、文化消費水平的提高以及對口腔健康的認(rèn)識,中國的口腔醫(yī)療產(chǎn)業(yè)都會快速發(fā)展,市場需求巨大。

附表1:2018-2019年部分口腔醫(yī)療項目投融資事件匯總

數(shù)據(jù)來源:動脈網(wǎng)