4月11日,江蘇省出臺《商業廣告代言行為監管執法指南》,禁止以“種草”變相發布廣告,直接堵死了正雅齒科等一眾隱形矯治品牌的DTC推廣;

4月20日,一篇題為《一位正畸醫生的“靈魂之問”:時代天使,你到底需要我嗎?》的文章被大量轉載,文章質疑時代天使將培訓重心偏向產品促銷與市場,其運營邏輯是否有失醫療本質;

4月29日,《中國新聞周刊》以“瘋狂的牙齒”為封面話題,連續發布了《瘋狂的牙齒:“畸形”的正畸》以及《三歲孩子每天戴牙套12小時,誰在販賣焦慮?》兩篇文章,詬病了正畸市場的商業模式,并呼吁大眾關注正畸低齡化現象,抵制兒童口腔市場“販賣焦慮”。

似乎在這個春天,除了無常的疫情,市場論調對于隱形正畸也不太“友好”。

01.

在口腔市場高度商業化,以及高單價高利潤的驅使下,正畸成為了“三馬”之一的賽道金礦,也為不少始發企業帶來了豐厚的第一桶金。

隱適美在2011年正式進入中國后,順利乘上了中國隱形正畸的發展東風。十年來,愛齊科技的股價上漲了16.7倍,而89%的收入都來自于隱適美。

作為隱形矯治的開拓者,依靠手握的400多項注冊專利,幾乎碾壓式的拿下了隱形牙套市場90%的份額,在中國的營收年復合增長率一度高居102%,并迅速成為隱形正畸的代名詞。(還記得小編在2016年做反頜矯治,和很多牙醫進行方案溝通時,“隱適美”幾乎是所有醫生都脫口而出的選項。)

而有著本土作戰優勢的時代天使,則充分利用了“性價比優勢”。

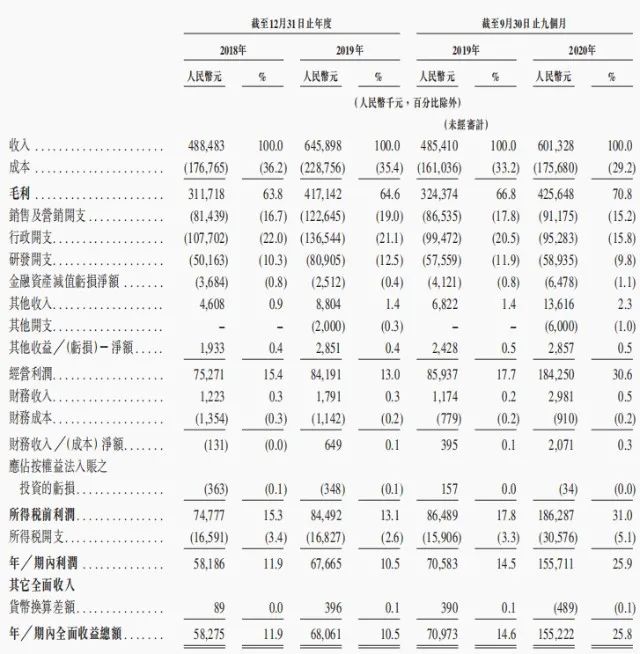

2019年左右,隱適美在中國的平均出廠單價約為人民幣1.03萬元,時代天使則只有二分之一的5230元。同年兩家公司在中國的收入分別為6.5億元和13.6億元,盡管隱適美在收入上還是有著兩倍的領先,但彼時兩家企業的市場份額卻僅相差2%左右。

2020年前三季度,時代天使終于實現了41.3%的市場份額,將市占率第一的位置搶了過來。于次年成功登陸港交所,以總市值664.89億港元的成績成為了中國“隱形正畸第一股”,迎來了在口腔行業市場中的最高光時刻。

在2019與2020兩年,時代天使的毛利率分別為64.6%與70.4%;愛齊科技的毛利率則是72.46%與71.33%,兩家公司的超高毛利率,再一次證實了隱形正畸領域的超強吸金能力。

榜樣在先,各路企業與資本紛紛發力,力求在這一領域競相開拓,既然時代天使可以撬動隱適美,那么下一個高光時刻,誰又能說不會落在自己身上?

02.

眾所周知,正畸醫生的告急是限制行業擴張的最大瓶頸,沒有醫生,正畸這種非剛性需求就不能得到充分釋放。作為與患者直接產生信任關系的窗口,可以說,專業的醫生是正畸企業在這個信息不對稱行業中的最關鍵壁壘。

作為龍頭企業的隱適美和時代天使,都選擇了用醫生作為品牌重要的推廣力量。

隱適美在亞太地區的推廣堅持以培訓醫生為主,其中68%為牙齒矯正醫生;32%為全科牙醫。2018年9月愛齊科技與阿里健康合作,共建口腔內容在線平臺,最終形成閉環銷售的關鍵,也在于專業醫生的參與度。

時代天使則設立了最大的亞洲人種口腔醫學數據庫之一,同時還組建了中國牙科服務領域最大的醫學設計師團隊。2020年,時代天使服務的牙科醫生數量將近2萬名,達成案例數量13.76萬例。

在這種被稱為“To Doctors”的商業模式中,正畸樣本量決定數據案例體量,再而決定正畸設計能力,最終形成“提升醫生合作數量→擴大案例數量→快速增加數據庫優化后臺正畸設計能力→改進醫生和患者體驗”的正向循環。

但同時,這一模式也會導致企業要在營銷和推廣上砸下重金。通過財報就能夠發現,時代天使近些年的研發費用都在10%—13%之間,明顯低于其他的銷售與行政費用;隱適美則更加明顯,其研發費用長期保持在區區的7%左右。

盡管兩家企業都在積極發展數字化正畸技術,但總體上,堅持以醫生為重心的發展方向,并不會產生質的改變。

就如愛齊科技在2019年報里強調的那樣,“將醫生作為我們所做一切工作的核心”。

03.

沒有兩家龍頭的體量發展“To Doctors”模式,很多企業就將目光轉向了去醫生化的“Direct To Consumer”,簡稱DTC直銷模式。

就是最近讓國內市占率第三的正雅齒科陷入“虛假風波”的“跳過醫生賣牙套”。

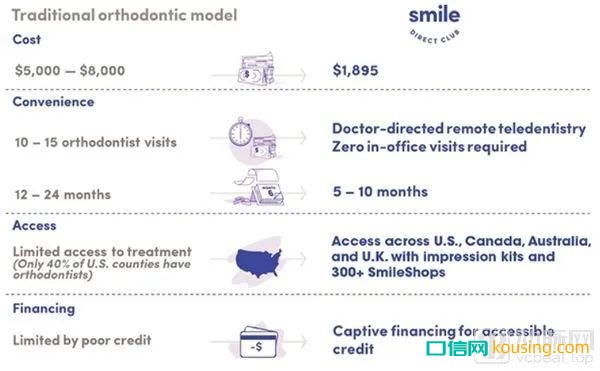

美國齒形矯正公司SmileDirectClub最早將DTC運用于正畸領域,將“零售”思維引入醫療商業模式之中,也讓自己在正畸市場上一路突飛猛進。

根據資料,DTC模式的主要特征,包括可以精準客戶群體,按需開發;迎合大眾的求美渴望,在視覺調性、產品營銷上重點發力;大量引入數字化黑科技、優化流程設計等等。

圖片來自動脈網

然而,在2017年,美國大量牙醫都抨擊了Smile Direct Club的正畸手段,稱其越過了牙醫和X光檢查,看似讓患者省錢省力,實際上卻會帶來很多潛在危害,比如牙齦和下顎骨萎縮,甚至牙齒脫落。

2018年,美國正畸醫師協會對SmileDirectClub等遠程正畸公司發布了消費者警報,指出其商業模式不足以保護患者,因為在治療過程中從未見過正畸醫生。

回到國內,從小紅書嚴查“種草”,再到正雅齒科被罰,看得出來,目前的國內政策對于DTC應用于正畸領域,還是保持一種偏向禁止的態度。

04.

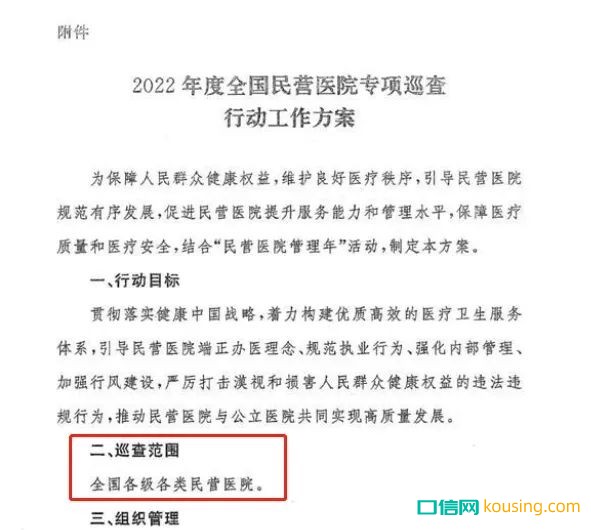

近日,國家衛健委內部印發了《開展2022年度全國民營醫院專項巡查行動》,要求自2022年3月起,組織開展為期1年的全國民營醫院專項巡查行動,范圍至少覆蓋13000家民營醫院。

民營醫療的最嚴審查年已經到來,盡管信號不全然明確,但也愈發清晰。所以,接下來的醫療領域,尤其是爭議頗多卻地位重要的民營醫療,也勢必會成為國家和社會的關注所在。

盡管兩大正畸寡頭占據了大部分的國內市場,但目前,中國口腔正畸的滲透率卻還不足0.3%,換句話說,還有大部分的市場未被成功開發。

深不見底的正畸金礦,不論是已有一席之地的排頭企業,還是正待發力的新兵力量,都將目光轉向了剩下那部分更為龐大的消費力量。隨著消費主體逐漸成為了年輕好奇、時尚愛美、有支付能力的年輕一代,正畸市場敏銳的嗅到了“剛性治療”轉向“被需求購買”的消費風向。

無論是上游的器械廠商還是下游的醫療機構,近些年都在積極拉攏消費者,“顏值投資”、“健康預防”、“兒童早矯”......從一種少數人適用的、針對較為嚴重的錯頜疾病的改善性治療方式,演變成一種“被需求”的內卷消費,隨著市場意識的不斷革新,與客單價一同不斷上漲的,還有大眾對于正畸消費的狂熱追求。

然而,雖然對于錯頜畸形“早發現、早治療”的思維本身是一種口腔健康意識進步的積極體現,但當這一意識開始從正常的健康認知,逐漸發展成一種“矯枉過正”的盲目迷戀后,“畸形”的正畸商業勢必會應運而生,為口腔醫療行業市場帶來不可預測的破壞與災難。

或許,這份“不友好”的論調,更多針對的是“畸形”的醫療市場,只不過一直醉心于利潤擴張的隱形正畸,已不知不覺站在了風暴的最前邊。